こないだバイクでこけてできたキズに

パワーキズパッドもどきの「クイックパッド」ってやつを貼ってるのですが…

かゆい…かゆすぎる…(;’∀’)

はがしたくてしょうがないはりぃです。

たぶん、かぶれてるんでしょうね(;^_^A

はやくキズ治らんかなぁ…

さて、この度、私事ですが結婚いたしまして。

ただ、旦那も45歳(私は32歳)めっちゃ年の差婚でございます。

もう、15年もすれば60歳。定年になるのに

奴はなーーーーんも老後のことを考えておりません。

はい。

ちなみに、私の旦那さんはガテン系のくまさんを想像してください。

これをガテン系にしてください。(笑)

そのためかは知りませんが、先のことは全然考えていらっしゃらないので

私が計画を練り、苦労していかないようにせねばいけませんね。

彼が苦労しない=私が苦労しない

につながりますので(笑)

ただ、投資を考えたときに

私もあまり記憶力のない「ダチョウの脳みそ」なので

せどりや物販で頭はいっぱいいっぱい。

そのため、株式などの勉強はちょっと無理かなぁ…

と思ってました。

そう思っていたので、前々から目をつけていたのが

ソニー生命の「変額個人年金保険」というやつです。

周りのほかの社長さんからも勧められたので検討の余地があると思ってました。

ただ、10年ぐらいは途中で換金するとマイナスになるので

10年以上の資金拘束は痛いなぁと思っていました。

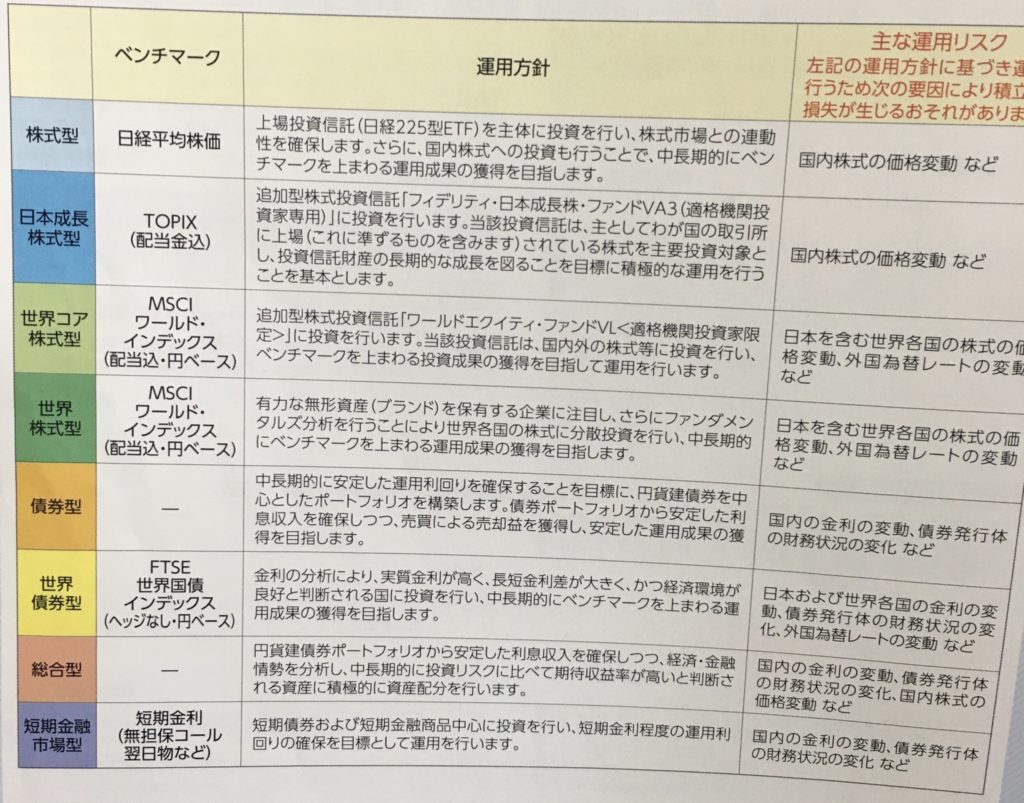

実際、どのようなものかというと

なるほど、なるほど。

この「ベンチマークの指数」にできるだけ連動させて資産を増やすものなのね。

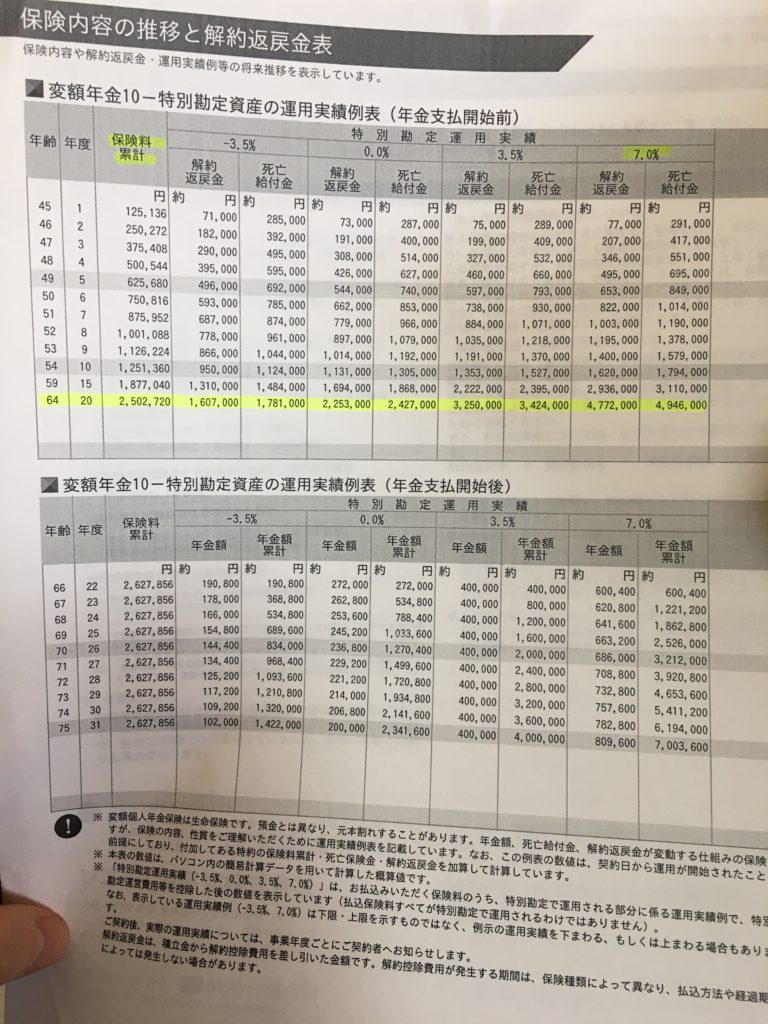

さらに保険屋さんからもらった見積もりがこちら。

65歳のところに線引いてるけど、59歳のところに線引いてほしかったな(;’∀’)

年利7%でもかなり控えめに見積もってるらしいです。

とりあえず、このシュミレーションは月々1万円積み立てた例です。

ただ、これだけではそれぞれの商品の成績がわからないので、

ソニー生命のホームページを確認してみます。

リンクはこちらから。

その中に「変額 虎の巻」というPDFが詳しく過去の成績なども

解説してくれているのでチェック!!

見るべきチェックポイントなのですが、もちろん、下のグラフが右肩上がりであることは

要注目です。ちなみに、他のプランとくらべたらこのグラフの度合いはこの「世界株式型」が一番良かったです。

10年の資金拘束考えても十分元が取れますね。

ただし、後は右上の資産規模もしっかり見ておきましょう。

資産規模が大きければ大きいほどそのインデックスファンドは信用できるとどこかの動画で見ました。

実際にブラックロックとかの資産規模はとんでもないですし…

これは保険などでも応用が利くと思います。

ほかの保険プランとはダントツ資産規模がこの「世界株式型」だけ違います。

ということは、このソニー生命の「変額個人年金保険」に関しては

この「世界株式型」が一番良いかと思います。

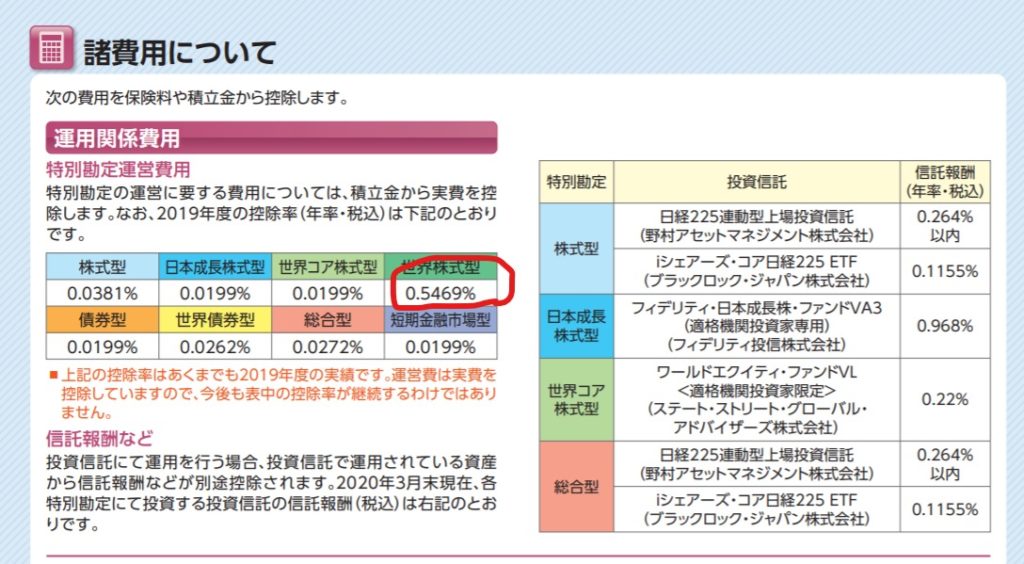

ただ、決めるべきポイントはほかにもあります。

それは、手数料。

あれ?このプランだけ高いなぁ・・・(;^_^A

でも、0.5%か。この上昇率を考えたら

他より、断然いいんですけどね。総合的に判断しましょう。

念のため、保険屋さんに確認したところ、

やはり、上昇率を考えればこの手数料は安いもの。らしいです。

ちなみに、このプランはソニー生命さんが独自に運用しているもののようです。

さらにパンフレットを読み進めて契約の手前まで考えてました。

ただし…!重要な一文を発見!!!!

要約すると、運用費用とは別に保険関係費用が掛かること。それはいくらになるかわからん。ということ。ですね。

そ…それは困るぜ(;’∀’)

ということで、担当の保険屋さんに

私の旦那さんが60歳(15年後)に一括で受け取る場合をソニー生命に計算を依頼できないか。

という相談をしてみました。

そうすると、今回の場合は保険関係費用は状況にもよるが約10%ぐらいらしいですΣ( ̄ロ ̄lll)

た…高すぎる。。。

保険屋さんはそれでも利回り考えたら3%ぐらいは利益出ますよー

とは言ってましたが、それなら…他を当たります…

10年の資金拘束も考えると割に合わなさすぎです。

本当は税金に関しても調べるべきなのですが…手数料関係見ただけで調べる気が失せました。

どこかの動画で見たとおりになりましたね(゜_゜)

「保険と投資は混ぜるな危険!」

ということで、結論は

やっぱり自分で投資の勉強します( ノД`)

という結果に落ち着きました。

保険関係費用は人にもよるらしいので、

皆さんもぜひ自分の受け取りプランを確認の上、費用関係はよくチェックしてから

ソニー生命の「変額個人年金保険」はうまく活用してくださいね。

コメント